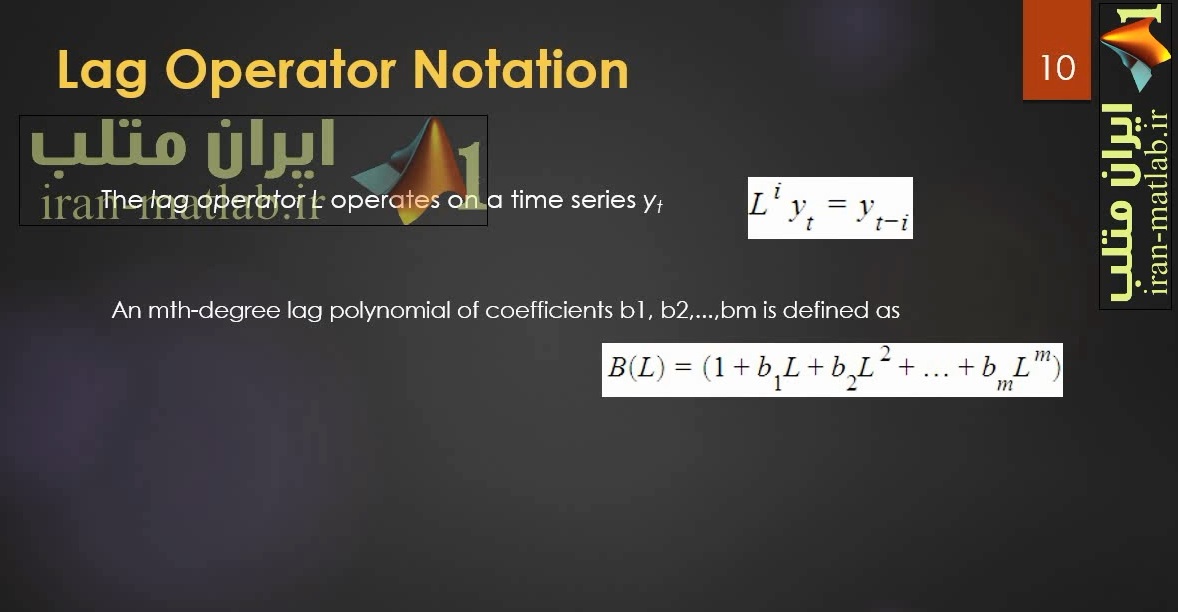

در آمار و اقتصادسنجی و به ویژه در آنالیز سریهای زمانی یک “میانگین متحرک خودگردان یکپارچه”(ARIMA) یک مدل گسترده تر از میانگین متحرک خودگردان(ARMA) است. این مدلها در سریهای زمانی برای فهم بهتر مدل یا پیش بینی آینده به کار میروند. این مدلها در جایی که دادهها غیر ایستا (non-stationary) باشند به کار میروند. در این حالت با یک بار دیفرانسیل گیری(متناظر با جز “یکپارچه”(integrated non-stationary بودن دادهها از بین میرود و امکان برآورد یک ARMA در دادههای جدید به وجود میآید. این مدل در اکثر موارد به صورت ARIMA (p،d،q نشان داده میشود که در آن p، d، q اعداد حقیقی غیرمنفی هستند که درجه خودگردانی، یکپارچگی و میانگین متحرک را معلوم میکنند. مدلهای ARIMA بخش مهمی از رویکرد باکس-جنکینز به مدلهای سری زمانی را میسازند. در صورتی که یکی از جزءها برابر با صفر باشند معمولا به صورتAR، I یا MA” نوشته میشود. برای مثال ” (۱)MA” همان ” (ARIMA(۰،۰،۱” است.

از جمله روش های پیش بینی، روش یک متغیره مدل باکس – جنکینز است. این روش اساساً شامل برازش یک مدل ARIMA به داده ها می باشد. در این روش پس از تعیین مرتبه تفاضلی کردن و تعیین مرتبه هر یک از فرایندهای ARو MA پارامترهای مدل مشخص می گردد. بررسی مناسبت مدل با تجزیه و تحلیل باقیمانده های مدل برازش داده شده صورت می گیرد. چنانچه مدل درست تشخیص داده شده باشد، باقی مانده ها باید دارای خواص متغیرهای تصادفی نرمال مستقل با میانگین صفر و واریانس ثابت باشند.

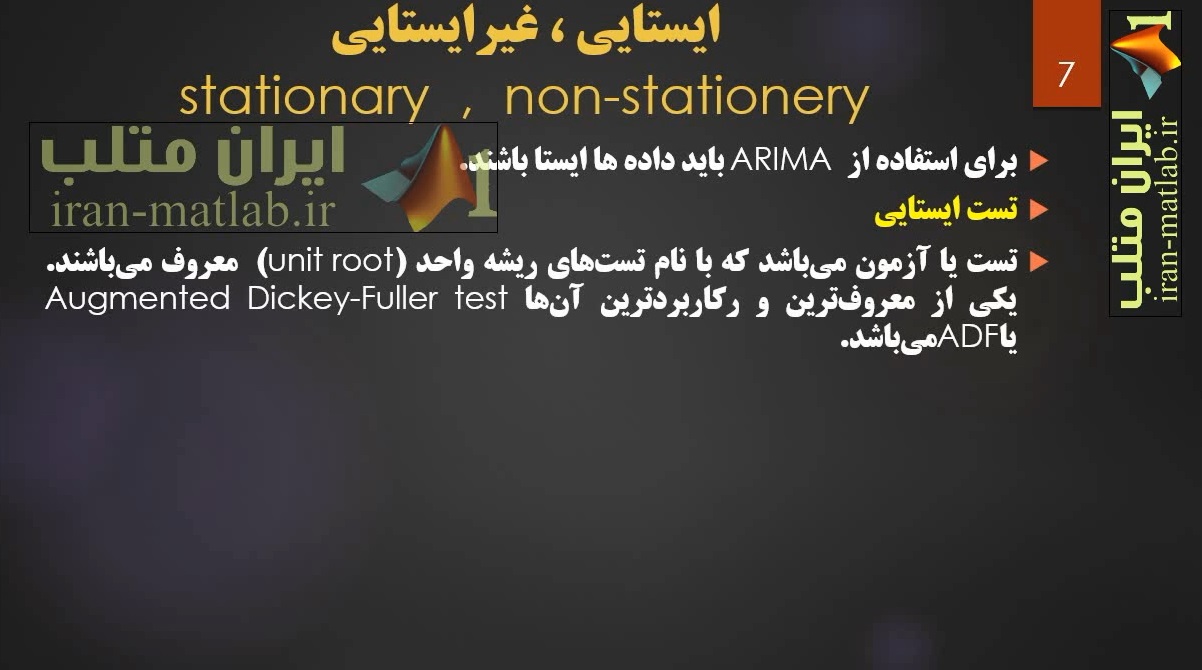

جهت پیش بینی، ابتدا سری زمانی داده ها رسم می گردد. یک سری دارای روند یک سری نا ایستاست. با رسم نمودار خود همبستگی (ACF) می توان ایستایی را بررسی نمود. همبستگی نگاری که در آن مقادیر r با سرعت معقولی به صفر نزدیک نمی شود ناایستایی را نشان می دهد. اگر مقادیر r نسبتا سریع افول کند سری ایستا خواهد بود. اگر مقادیر تابع خود همبستگی به کندی به سمت صفر میل کند موید نا ایستایی سری مربوطه می باشد. در حقیقت باید تابع خود همبستگی نمونه ای را برای سری زمانی ایستا محاسبه کنیم. بنابراین قبل از محاسبه acf باید هرگونه روند را حذف کرد. همچنین قبل از هرگونه تبدیلی به منظور پایا کردن میانگین سری باید از پایایی واریانس آن مطمئن شویم. مهمترین ابزار بررسی واریانس، تبدیل توانی است که توسط باکس کاکس (۱۹۶۴) معرفی شده است.

چنانچه با رسم نمودار باکس کاکس، عدد یک داخل حدود اطمینان ۹۵ درصد قرار دارد، می توان آن را به عنوان یک مقدار قابل قبول پارامتر تبدیل پذیرفت. بنابراین می توان از تبدیل داده ها صرف نظر کرد. مهمترین تبدیلات، تثبیت کننده واریانس و تبدیلات تفاضلی می باشد. برای ایستایی سری در میانگین لازم است با انجام تبدیلات مناسب آن را به یک سری ایستا تبدیل کرد. جهت شناسایی مدل، لازم است نمودار تابع خود همبستگی جزیی سری ایستا شده رسم گردد و مرتبه های qو p در مدل ARIMA تشخیص داده شود. در مرحله بعد جهت پیش بینی مقادیر، این مدل را به داده ها برازش می دهیم. برازش مدل به معنی برآورد پارامترهای مجهول مدل می باشد. در آخر مناسبت مدل با تحلیل باقی مانده های مدل برازش داده شده مورد بررسی قرار میگیرد.

سرفصل : در ابتدای خلاصه ای در مورد تئوری مدل آریما صحبت می شود و سپس کدنویسی مدل آریما در متلب با مثالهای متعدد بیان می شود.

تعدادي از تصاوير اين فيلم آموزشي :

عالي بود

ممنون

با سلام من فیلم اموزشی اریما رو خریداری کردم و لی متاسفانه لینک دانلود رو که میزنم خطا میده و میگه فایل مورد نظر موجود نیست. لطفا رسیدگی نمایید.

خیلی متشکرم

با سلام و احترام

لینک های دانلود برای شما ایمیل شد.

لینک ها مدلسازی آریما ARIMA در متلب خطا می دهند!!!

سلام

لینک های صحیح برای شما ایمیل شد.

دوست عزیز دو سوال داشتم اول اینکه کد نویسی مربوط به معیارهای ارزیابی برای سری های زمانی در متلب چطور انجام میشه چون من فیلم شبکه ی عصبی رو تهیه کردم فقط mse و rmse رو گفته اینکه mae یا R2 چطور محاسبه میشه رو نگفته اکه در این مورد فیلمی هست بگید خریداری کنم

دوم هم راجع به آریما در سری زمانی چطور نمودار داده های واقعی و پیشبینی رو نشان بدیم منظورم کد نویسی ش در متلب هست چون این فیلمی که ازتون خریدم توضیح نمیده این مسائل رو

ممنونم

سلام بنده کدهای در فایل اموزشی را که می گیرم parcorr را که می خواهد اجرا کند ارور می دهد باید چیکار کنم تا کدها اجرا شود

سلام

دلیل خطا در متلب هزار علت می تواند داشته باشد. خطا را بفرستید تا جواب صحیح داده شود.

سلام

ممنون بابت اموزش

سوالی که دارم و داخل اموزش صحبتی از اون نشده این هست که اگر دیتا seasonality داشته باشه این رو باید چه طدور differenceبگیریم که تبدیل به یک دیتا ایستا بشه و چه طور داخل مدل ARIMA از اون استفاده کنیم؟

تشکر

سلام

داخل کدها مثالش هست با دستور diff متلب.

سلام

ببخشید میخواستم بدونم دستور کد ارما رو هم تو این فیلم توضیح دادین یا فقط اریما؟

سلام

هر دو

سلام

میشه لطفا جواب بدید

تو این اموزشپیش بینی با ارما هم گفته شده؟

باتشکر

سلام

اصل کار با آریما همین پیش بینی است.